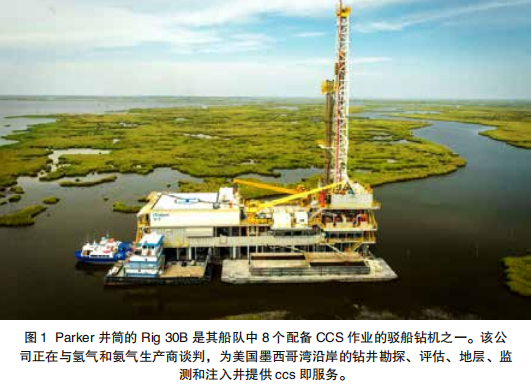

一些钻井承包商已 经在寻找重新利 用现有钻井平台 的 方 法, 以 更 经 济地钻注碳井,并为天然气基蓝 氢的生产做出贡献(见图 1) 虽然世界仍在探索和开发减 少碳排放的解决方案,对最佳途 径没有明确的共识,但政策制定 者和能源行业领袖似乎都确信一 件事 : 如果世界要在未来几十年 实现净零排放目标,碳捕获和储 存 (CCS) 将发挥关键作用。因为 钻探二氧化碳注入井将需要钻机。 CCS 涉及捕获工业生产过程 ( 如钢铁或水泥生产 ) 或发电过程 中燃烧化石燃料产生的二氧化碳 排放。捕获的碳随后通过注入井 运输并储存在地下地质构造中。 虽然一些环保组织仍然反对 CCS,但政策制定者和政府组织 的支持迄今为止是一致的。2022 年,联合国国际气候变化专门委 员会在一份报告中特别提到 CCS 可以减少全球气候相关风险,并 估 计, 如 果 世 界 遵 循 全 球 变 暖 限制在 1.5° C 的模 拟路径,到 2050 年,CCS 可以帮助全球每 年 消 除 高 达 11.19 Gt 的 二 氧 化 碳。

2021 年,美国白宫环境质量 委员会也表达了对 CCS 的支持, 称美国可能需要捕获、运输和永 久封存大量二氧化碳,以实现到 2050 年实现净零排放的气候目 标。今年 2 月,环境质量委员会 还成立了两个工作组,重点是提 高碳捕获、利用和封存的许可程序的效率。 挪威国家石油公司全球 CCS 解 决 方 案 副 总 裁 Torbjørg Klara Fossum 表示 :“如果没有 CCS,就不可能实现《巴黎协定》 的目标,除非你看到能源需求的不 切实际的减少。”“为了在 2050 年达到必要的减排目标,CCS 需 要与今天的石油业务规模相同, 需要管理的数量。但要做到这一 点,我们真的必须扩大规模。” 世界上许多地方已经开始建 设 CCS 基础设施。

总部位于澳大 利亚的智库全球 CCS 研究所表 示,尽管 2019 年只有 51 个大型 CCS 设施在运营或正在开发中, 但到 2022 年,这一数字已增至 194 个。 扩大 CCS 规模的障碍包括对 设备的大量投资,主要是将二氧 化碳从排放流中分离出来的设备。 捕获的氧化物的运输成本也很高, 因为它需要一条管道和相关的基 础设施,从碳捕获和处理的工厂 到一个安全的地下地质结构进行 注入。此外,目前 CCS 项目的监 管审批过程非常耗时。 Parker 井筒的能源转型总监 Pat Garcia 表示 :“在 CCS 方面, 我们还需要所有利益相关者之间 的更大合作。“如果我们要为注 入二氧化碳创造这个巨大的市场, 每个人都必须共同努力。CCS 有 很强的价值主张,但当考虑到所 有与 CCS 项目相关的捕获、移除、 运输、储存和其他一切成本时, 成本结构需要改进以达到可扩展 性。我们需要激励措施来实现更 多的 CCS。”

降低 CCS 成本

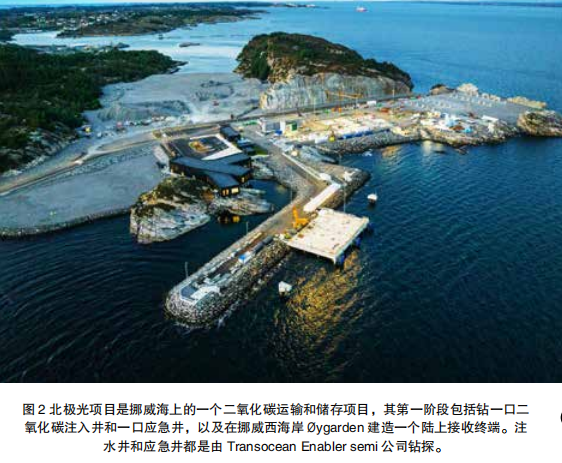

尽管二氧化碳注入井的设计 和钻井与常规油气井相似,但仍 存在一些差异,导致 CCS 井的成 本 更 高。 北 极 光 CCS 合资企业 (JV) 钻井和油井经理 Rolf Arne Thom 表示,寻找降低这些成本 的方法对 CCS 的持续长期增长至 关重要。(见图 2) Thom 表 示 :“CCS 基 本 上 属于废物处理行业,这意味着目 前的投资回报率无法与石油和天 然气相比。”“对于我们这些希 望交付这些井的人来说,这意味 着一件事 : 我们需要提供更便宜 的井。当你与油气公司在同一个 市场上竞争时,这可能是一个挑 战,但如果我们能简化、标准化和工业化,这是可以做到的。” 位于挪威的北极光项目是挪 威政府、挪威国家石油公司、壳 牌和道达尔能源的合作项目,旨 在建立第一个跨境二氧化碳运输 和储存基础设施网络。目前正在 建造两艘二氧化碳运输船,将捕 获的二氧化碳运送到位于挪威西 海 岸 Øygarden 的陆上接收站, 然后通过管道运输,永久储存在 北海海底 2600 米以下的水库中。

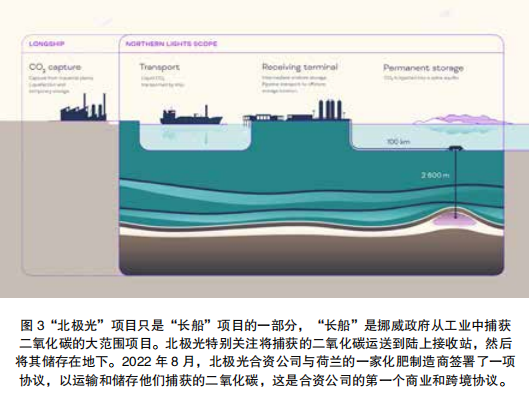

北极光项目是挪威政府全面 CCS 项目“长船”运输和储存部分。 在 项 目 的 第 一 阶 段, Transocean Enabler 半潜式钻井 平台钻了一口二氧化碳注入井和 一口应急井。这些井于去年 8 月 至 11 月在 Johansen 地层钻探, 深度为 2600 米,位于 2019 年授 予 Northern Lights 合资公司所 有者的 EL001 许可证范围内。这 两口井将提供 150 万吨 / 年的二 氧化碳储存能力。 第一阶段预计将于 2024 年完 成,届时接收终端、运输船舶和运 输二氧化碳的海上管道将完工。在 第二阶段,合资公司希望通过另外 三口井将二氧化碳储存能力扩大到 350 万吨,尽管这将取决于市场需 求,并能够建立一个可行的商业案 例,为业主所接受。(见图 3) 该项目所钻的油井突出了边 际成本可能对 CCS 规模产生影响 的一些领域。

首先,Thom 先生 指出,重要的是要确保二氧化碳 不会泄漏回大气中,无论是通过 注入井本身的渗漏还是通过注入 的专用地下储存设施。在最初的 两口井中,挪威国油安装了井下 压力和温度仪表以及环空压力监 测系统,以监测油管和套管的完 整性。另外,还必须为这两口井 开发抗二氧化碳水泥。 腐 蚀 是 另 一 个 挑 战。 使 用 CCS 技术,二氧化碳在低温高压 下以液态注入。地层水和储层中 储存二氧化碳的液态二氧化碳的 混合物具有很强的腐蚀性。油藏 尾管 / 防砂筛管和注入封隔器下 方的注入油管都需要采用高级材 料——根据井下情况,可以选用 13CR 或 25CR 不锈钢。这可能会 增加整个钻井成本,因为这些材 料比油气钻井中使用的传统碳钢 材料更昂贵,并且交付时间更长。 北极光项目使用了 25CR 材料。

此外,直接从岸上流出的海 底二氧化碳注入井不能回流到海 上设施进行清理。有效清理钻井 和完井液颗粒对于避免在注入启 动时损害地层的注入能力或堵塞 孔隙非常重要。必须进行流体设 计和流体测试,包括可以溶解不 需要的颗粒的颗粒破碎化学品测 试,以确保在启动注入时尽可能 清洁井。 这些成本加起来可能会增加, 到目前为止,政府的资金对继续 进行北极光项目至关重要。然而,托姆表示,要长期扩大 CCS 的规 模,市场不能指望政府继续提供 大量资金。确定愿意为碳储存付 费的行业和公司将是建立一个可 行的 CCS 市场的关键。 2022 年 8 月,该合资企业与 一家荷兰肥料制造商签署了一项 协议,以运输和储存其二氧化碳。 根据合资公司的说法,这是 CCS 行业第一个跨境二氧化碳运输和 储存的商业协议。 汤姆表示 :“建立一家不依 赖政府补贴的商业企业具有挑战 性,因为目前还没有一个二氧化 碳交易市场。”“总的来说,该 行业负有减少二氧化碳排放以实 现全球气候目标的社会责任,但 我们需要的是愿意为运输和储存 二氧化碳付费的客户,而不是为 向大气中排放二氧化碳向有关部 门纳税的客户。”

为钻井承包商探索

CCS 价值链 今 年 1 月,Noble 公 司 的 Noble Resolve 自升式平台开始 为丹麦北海第一个二氧化碳储存 项目 Greensand 注入二氧化碳。 该项目由 23 家公司组成,包括 INEOS 和 Wintershall DEA 等 生产商,目标是到 2030 年储存 800 万吨 / 年的二氧化碳,约占 丹麦年二氧化碳排放量的 13%。 Noble 作为 Project Greensand 财团的合作伙伴最初是由马士基 钻井发起,该公司去年与 Noble 合并。(见图 4) Noble 公司技术和脱碳主管 Rune Loftager 表示 :“我们已经关注 CCS 市场一段时间了,寻 找我们可以进入的地方,并测试 我们在价值链中的位置,也许可 以发挥我们的资产和能力。”“绿 地项目符合我们的很多标准。我 们看到了 CCS 的巨大商业潜力, 并有机会获得有利可图的市场份 额。” 试验阶段在 Nini West 油田 进行,耗时约 90 天,于 4 月结束。 Loftager 先生说,这证明了在丹 麦北海进行二氧化碳注入的可行 性,即二氧化碳可以安全处理并 注入,只需对钻机进行最小的修 改。除了安装在船上的二氧化碳 注入和加注装置外,需要进行的 修改还包括提高监测二氧化碳气 体释放的能力。

Greensand 财 团 目 前 正 在 分析到 2025 年全面开始二氧化 碳储存的潜力。最初的目标是到 2025 年储存 50 - 150 万吨 / 年 的二氧化碳,到 2030 年可能增 加到 800 万吨 / 年。Noble 拥有 该项目涉及的所有钻井工作的权 利,直到 2027 年底。 Loftager 先生指出,尽管他 对 CCS 市场的增长潜力持乐观态 度, 但 Greensand 的 试 点 项 目 强调了钻井承包商在实现大规模 盈利之前必须解决的几个障碍。 例如,Loftager 先生建议,CCS 的运营成本需要降低,这可以通 过改造现有的钻井平台或建造专 门为 CCS 建造的新钻井平台来实 现。鉴于目前的钻井平台市场状 况,后一种选择不太可能实现, 但如果对 CCS 的需求增长到足以 支持新建钻井平台的水平,这种 选择就可能成为可能。 他说 :“我们可能需要找到 一些替代方法来大规模地进行 CCS。”“目前还没有二氧化碳 认证的钻机,但这可能是一个机 会。

我们没有建造任何东西,但 我们正在花费一些精力研究如何 精确地指定这样的钻井平台。” “我相信,在相对较短的时 间内,由于与陆上项目相比,社 会接受度更高,我们将看到对海 上碳储存的兴趣增加,”他称: “这也是一个重新利用北海等地 区现有基础设施的解决方案。我 们当然相信,我们已经做好充分 准备,用我们的能力来支持市场。 从钻井承包商的角度来看,这并 不意味着所有问题都得到了解决, 因为在钢材脆化、低温等方面仍 有一些未解决的问题。” Loftager 补 充 说, 他 认 为 碳定价有助于推动 CCS 市场的增 长——如果监管机构要求重工业 为排放碳支付高价,那么二氧化 碳注入将成为一个更具吸引力的 金融选择。 欧盟已经在使用排放交易系 统 (ETS),要求制造商、电力公 司和其他重工业为其排放的每吨 二氧化碳付费。

2 月 21 日,欧盟 配额合约 ( 即碳排放交易体系的 许可价格 ) 首次突破每吨 100 欧 元,交易价格为每吨 101.29 欧元。 尽管到 4 月 13 日,该价格已降 至 94.34 欧元,但在过去 7 个月 里,该价格仍处于总体上升趋势。 “碳排放成本将为这一市场 增添动力,”Loftager 表示。“碳 价格可能会上涨,随着这种情况 的发生,CCS 的商业案例只会越 来越好。目前,有很多关于二氧 化碳储存的讨论,但我相信它将 成为能源密集型行业脱碳的选择 之一。”

法规和美国 CCS 市场

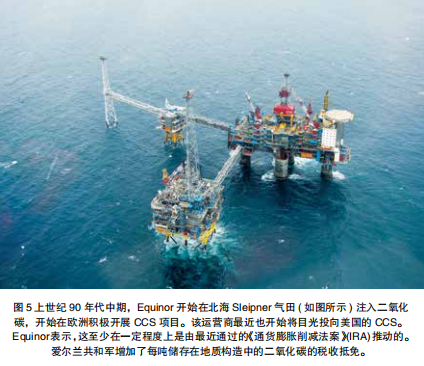

近年来,北海和欧洲并不是 CCS 发展的唯一温床 ; 美国可以 说是一个更大的市场。根据全球 CCS研究所的2022年现状报告, 在全球 30 个正在运行的 CCS 设 施中,有 14 个位于美国,比其 他任何国家都多 10 个。特别是, 美国陆上页岩的地质性质和监管 环境使该国成为寻求扩大其 CCS 投资组合的公司的一个有吸引力的地方。 例如,挪威国家石油公司自 1996 年开始在北海 Sleipner 气 田注入二氧化碳以来,一直参与 碳捕获,并且是北极光项目的合 作 伙 伴。 最 近,Fossum 女 士 表示,该运营商已开始寻求将其 CCS 计划扩展到美国。

其中一个 原因是,美国的页岩盆地与北海 的近海盆地类似,具有储存二氧 化碳的有利地质条件。(见图 5) “你有沙子层,你可以注入 二氧化碳和大量的盖层,以防止 它泄漏。砂层具有很好的注入性, 因此可以储存大量的二氧化碳。 对我们来说,美国是一个增长地 区——那里的良好条件激励着我 们。” 去年生效的美国《通胀削减 法案》(IRA) 所催生的优惠税收 制度是另一个激励因素。IRA 将 每吨捕获并永久储存在地质构造 中的二氧化碳的税收抵免从每吨 50 美元提高到每吨 85 美元。这 将为工业部门参与碳捕获、清除、 运输和储存生态系统提供额外的 激励。 IRA 还提高了直接空气捕捉 (DAC) 作为二氧化碳去除技术的 使用奖励,从每吨 35 美元提高到 每吨 180 美元。

此外,许多 CCS 项目有资格获得联邦 45Q 税收抵 免,可以获得州一级的税收和经 济激励,使它们更加可行。 “我们发现,欧洲和美国对 CCS 都很重要,”福苏姆表示。“在 美国,我们正在完善几个早期阶 段的低碳解决方案项目,这是受 到《通货膨胀减少法案》的激励。 在欧洲,碳定价有点高,我们已 经到了二氧化碳排放成本高于实 施 CCS 成本的地步——但在美国 不一样。”

许可问题和碳定价

Parker 井筒公司的船队中有 8 个驳船钻井平台,专门为美国 墨西哥湾沿岸的客户提供 CCS 服 务,该公司渴望扩大其在 CCS 市 场的份额。Garcia 先生说,该公 司正在与有兴趣在墨西哥湾沿岸 CCS 中心捕获点源工业二氧化碳 排放的公司进行讨论,那里的自 然地下地质条件为二氧化碳的长 期储存提供了机会。 其努力的核心是生产蓝色氢, 即从天然气中产生的氢,作为一 种可再生燃料。氢的副产品只产 生水,已被一些美国和国际机构 列为潜在的低碳燃料来源,对帮 助能源结构脱碳至关重要。加西 亚表示,由于蓝色氢的来源广泛, 与绿色氢相比,它的生产成本更低,因此拥有更多的蓝色氢可以 帮助扩大氢作为燃料来源的生产 规模。 因此,天然气燃烧产生的二氧 化碳排放产生的蓝色氢是储存在二 氧化碳注入井中的主要候选者。 “当你通过蒸汽 - 甲烷重整 过程从天然气中产生氢气时,你 会排放二氧化碳。捕获蓝色氢的 排放物至关重要。如果排放被捕 获并储存在地下,那么你就可以 抵消排放并创造一个碳中和的过 程。加西亚表示 :“我们具有独 特的优势,可以帮助我们的客户 将二氧化碳储存在美国墨西哥湾 沿岸的深层地下,那里有大量的 工业、管道基础设施和地质构造, 离工业排放的集中地足够近,因 此储存二氧化碳具有经济意义。” 在过去的几年里,Parker 一 直致力于一个涉及美国墨西哥湾 沿岸 CCS 的项目。最终目标是储 存从蓝色氢项目中捕获的二氧化 碳。然后,二氧化碳将沿着从德 克萨斯州加尔维斯顿延伸到路易 斯安那州新奥尔良的管道网络运 输。在路易斯安那州近海的水库 钻探。 Garcia 表 示,Parker 一 直 在与氢气和氨气生产商 ( 包括其 他客户和运营商 ) 进行讨论,希望 在美国墨西哥湾沿岸浅水地区提 供 CCS 即服务,包括钻井勘探、 评估、地层、监测和注入井,作 为 CCS 价值链的一部分。然而, 大多数二氧化碳储存项目的计 划都被搁置,因为在获得足够 的二氧化碳储存许可方面存在 滞后时间。 美国环境保护署 (EPA) 已经 对六类注入井 (I 类至 VI 类 ) 提 出了最低联邦要求。每一类井是 基于注入活动的类型和深度,以 及注入活动对地下饮用水源的潜 在影响。例如,II 类井仅用于注 入与石油和天然气生产相关的流 体,用于处理、提高石油采收率 (EOR) 或碳氢化合物储存。VI 类 井用于将二氧化碳注入深层地下 地质地层,以便长期地下储存。 目前,美国大约有 18 万口活跃的 II 类井,其中许多用于 EOR,将 含有二氧化碳的流体注入地下。 然而,在美国,只有两口活跃的 六级井。 Garcia 表示,除了推迟帕克 公司的 CCS 努力外,VI 类许可 程序的长度一直是美国扩大 CCS 开发的主要障碍。EPA 对 VI 类 许可证申请的审查是一个反复的 过 程, 需 要 提 交 申 请 的 公 司 与 EPA 之间进行频繁的沟通。他指 出,总的来说,这个过程可能需 要三到六年的时间才能完成。他 说 :“这就是为什么一些州正在 寻求首要的或主要的执法权力, 这是一个州取代联邦监管机构的 能力,并在州一级监督用于向深 层地下地质地层注入二氧化碳以 长期地下储存的井的许可。” “在我看来,整个行业面 临的最大挑战是允许改革。仅仅 是获得 VI 类许可证就是一个挑 战——举个例子,我们已经准备 好着手我们的项目了,但是我们 不能行动,因为许可过程花了很 长时间。CCS 的商业化需要大量 的前期资本投资来部署技术。如 果你正试图将 CCS 项目商业化, 专注于盈利,并将 CCS 业务推向 市场,想象一下,把所有的东西 都排好,准备好开始一个项目, 结果却要等上好几年才能从联邦 监管机构那里得到你需要的东西。 我们在 CCS 方面看到的许多问题 都与此有关,”Garcia 表示。 美国白宫 CEQ 委员会似乎 意 识 到 了 目 前 的 低 效 率, 并 在 2021 年确定了在许可过程中“澄 清和改进”的机会。这些机会包 括对 EPA 工作人员进行实施培 训,以及制定规划文件,以支持 EPA 区域许可证撰写人评估 VI 类申请。Garcia 指 出, 在 美 国 推 广 CCS 面临的另一个挑战是缺乏足 够的碳定价机制。目前,美国没 有像欧盟配额合同那样的联邦碳 定价体系 ; 加州的限额与交易计 划是唯一的全州定价体系。实施 碳交易市场可以让重工业、运营 商和钻井公司在 CCS 项目方面获 得更多的财务确定性。 他说 :“碳价格以及在一个 国家捕获并运输到另一个地区储 存在其他地方的碳排放的跨境定 价, 将 吸 引 资 本 转 向 CCS, 随 着 更 多 项 目 的 启 动, 将 成 本 从 这个过程中去除,并提高市场效 率。”“我们需要碳市场,一个 自由的市场体系,在这个体系中, 每个人都可以有一个透明的价格, 这样每个人都在同一个竞争环境 中运作,这样我们就知道我们所 拥有的碳的经济价值。 “现在,你获得了 45 个季 度的税收抵免,但你如何在运营 商、 排 放 者 和 价 值 链 上 的 其 他 利益相关者之间分配这一抵免 ? 我们仍然需要解决所有这些问 题,”Garcia 继续说道。“我不 是税收的支持者,因为这不会达 到我们想要看到的效果,但你需 要一个机制来帮助行业建立起来 做这些事情。”

识别国际标准的差距

国际石油和天然气生产商组 织 (IOGP) 也一直在探索加强全 球监管环境的方法,以更好地帮 助 希 望 进 入 CCS 发 展 的 运 营 商 和服务公司。专注于欧盟政策、 能 源 和 气 候 的 IOGP 政 策 经 理 Caterina De Matteis 表 示, 虽 然 DNV 和国际标准化组织等组织 已经通过了一些国际标准,但这 些标准仍有改进的空间,以更好 地考虑到 CCS 行业的持续扩张。 “二氧化碳储存运营商拥有 数十年的底土知识。他们知道如 何操作,”德马蒂斯表示。“然而, 开发二氧化碳储存项目是一个复 杂的操作,需要大量的前期资本 支出。有必要在排放者、储存运 营商和价值链上帮助运输的实体 之间建立长期合同。最大的挑战 是政策框架。我们需要建立一个 整体框架,消除二氧化碳储存的 潜在障碍。”

2022 年 11 月,IOGP 发 布 了一份报告,分析了碳捕获标准 的差距,并提出了解决这些差距 的建议。 该 报 告确定了 13 项标准、 建议做法和指南,为在地下地层 中储存二氧化碳提供了框架。在 这 13 个案例中,只有一个涵盖 了二氧化碳注入井本身的管理。 该文件名为 DNV 2011-0448, 为在选址工作中暴露于 CO2 储存 影响 ( 如压力、温度和 CO2 暴露 ) 的活性井和遗留井的井完整性风 险评估和管理提供了指南。 报 告 指 出, 虽 然 DNV 2011-0448 中定义了井的完整性 特征,但它并没有提供关于储存 地点可接受的二氧化碳泄漏量的 具体标准,而 IOGP 认为这是二 氧化碳储存的一个关键方面。

相 反,该文件旨在通过降低风险的 措施和分析来帮助减少泄漏风险。 为了解决这个问题,IOGP 说, 各国应该制定有关减缓和应对二 氧化碳泄漏的法规。就欧盟而言, 报告还建议成员国检查当地法规, 以确保在确定可接受的二氧化碳 泄漏限值时保持一致性。 IOGP 在现有的二氧化碳储 存标准中发现,二氧化碳注入井 和储存设施的生命周期风险管理 是另一个空白。它指出了一份文 件 (ISO/TR 27918),该文件是制 定未来全面风险管理标准的资源。 IOGP 的报告还承认,大多 数公司都有自己的总体标准,涵 盖项目的风险管理。然而,考虑 到参与 CCS 项目的利益相关者的 数量,制定一个专门涵盖 CCS 的 单一标准将更容易遵循。

微信公众号

微信公众号

微信视频号

微信视频号

京公网安备11010502053156号

京公网安备11010502053156号