尽管成本压力依然存在,但增长潜力仍将集中在重新启用钻井平台以及对先进设备的投资上。

在2010年代初的海上钻井上行周期中,强劲的石油需求与高油价相结合,催生了一波新建钻井平台的订单潮,尤其是针对高规格自升式钻井平台以及深水和超深水浮式钻井平台的订单。随后,在2014年市场低迷后油价暴跌,市场出现了过度饱和的情况。许多钻井承包商决定推迟或取消交付,而一些已交付的新建钻井平台最终被立即冷封存或热封存。此外,许多现有的钻井平台也退役了。

进入今年,人们乐观地认为海上钻井市场正步入一个持续的上行周期。根据埃斯吉安的数据,2024年,第七代钻井船的领先日费率超过了50万美元,在某些情况下,配备2万磅每平方英寸防喷器的最高规格钻井船的日费率超过了60万美元。去年,适用于恶劣环境的半潜式钻井平台的日费率也超过了50万美元。

图1尽管海上业务的短期前景自去年以来有所黯淡,但分析师们对其长期前景仍持极为乐观的态度。例如,睿咨得能源对全球深水市场 “非常看好”,并预测从2025年到2028年,该市场将实现8%的复合年增长率。事实上,睿咨得能源认为,在这一时期内,深水油气勘探与生产将成为石油和天然气行业中最大的单一增长领域。

然而,随着2025年已接近年中,海上业务的短期前景不容乐观。埃斯吉安公司的钻井平台研究主管马修・多诺万表示,由于许多钻井平台在合同到期后没有后续的工作计划,海上钻井市场将会出现 “大量空白期”。此外,2026年的市场走向也存在不确定性。

他还指出,即使这种不确定性得以解决,市场开始上行,钻井承包商也会比以往的上行周期更加自律和谨慎。

资金是导致对新建钻井平台持续缺乏兴趣的主要因素。在油价低迷期存活下来的公司,在当前的市场环境中能够获得的资金较少。再加上目前市场上仍然存在钻井平台供应过剩的问题,几乎没有公司有意愿再增加钻井平台数量。

多诺万表示:“当考虑新建钻井平台时,重新启用一台钻井平台要比建造一台新的便宜得多。如果你需要额外的产能,而你又有闲置封存的钻井平台,让其重新投入使用会是更好的选择。” “在过去十年里,船队中的许多钻井平台都进行了翻新。我们经历了2014年之前的建造热潮,甚至还有一些新建的钻井平台尚未交付。”

除此之外,自上一轮建造以来,新建钻井平台的成本大幅上升。多诺万先生估计,订购一台自升式钻井平台可能要花费高达3亿美元,而订购一台新的浮式钻井平台则可能要花费10亿美元。相比之下,在2010年代初期,订购第七代新建浮式钻井平台的价格在5亿至7亿美元之间。鉴于价格如此高昂,运营商需要向钻井承包商承诺极高的日费率和长期的合同条款,才有可能达成订购交易。

新建钻井平台在经济方面的因素促使运营商和钻井承包商都将主要精力放在尽可能延长现有钻井平台的使用寿命上。这意味着,海上钻井市场可能会迎来一个升级周期,而非新建周期。

多诺万表示:“我认为,目前大家对于能否对现有设备进行升级改造并继续使用有着浓厚的兴趣。从大局来看,许多公司拥有性能良好且相对较新的钻井平台。当需要做出决策时,他们会考虑如何让这些钻井平台能够长时间持续运行,而不是去寻找新的钻井平台。”

分析师们将升级周期描述为一种横向解决方案——在钻井平台数量保持不变的情况下,满足未来潜在的需求增长。如果能从战略角度进行升级,这可能会是一个双赢的局面。然而,这取决于承包商能否因升级改造而获得相应的补偿,以及运营商能否通过降低项目成本收回初始投资。

睿咨得能源钻井与油井研究高级副总裁马特・黑尔表示:“我们目前看到的真正矛盾在于,要让那些处于闲置状态的钻井平台重新投入使用,但由谁来为此买单呢?这是一个比询问安装哪种系统更大的问题。运营商都想尽可能避免承担这笔费用,而且我认为,除非万不得已,他们会一直这样。承包商也是如此——他们需要合适的承诺,无论是预先支付成本,还是有长期合同条款。这是一种平衡。”

升级与新建周期

当被问及是否存在运营商有需求但当前钻井平台船队无法满足的设备需求时,黑尔很快给出了肯定的答案。不过,他将 “设备需求” 分为三类来进一步阐释这一回答。第一类是不需要改变钻井平台实体布局的升级项目,比如软件安装。第二类是像控压钻井(MPD)系统这样的升级,这类升级通常需要进行一定的改造,但无需彻底检修。第三类则是像配备2万磅每平方英寸防喷器(20K BOP)这样的大规模彻底检修。

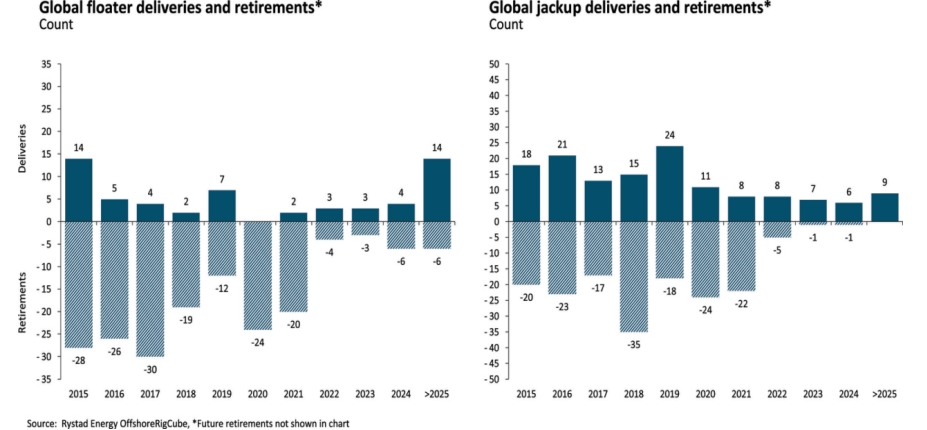

图2 睿咨得能源(Rystad)的分析表明,在过去三年里,自升式钻井平台和浮式钻井平台的退役数量,远低于 2015年至2021年期间的退役数量。

黑尔说,第一类和第三类升级项目并不是特别值得关注。软件升级成本相对较低,而配备2万磅每平方英寸防喷器(20K BOP)成本极高,目前只有两艘钻井平台在使用越洋公司(Transocean)的“深水泰坦”号和“深水阿特拉斯”号钻井船,它们都在美国墨西哥湾作业。第三艘斯特娜钻井公司(Stena Drilling)的“斯特娜进化”号(Stena Evolution)钻井船计划明年进行配备2万磅每平方英寸防喷器的升级。

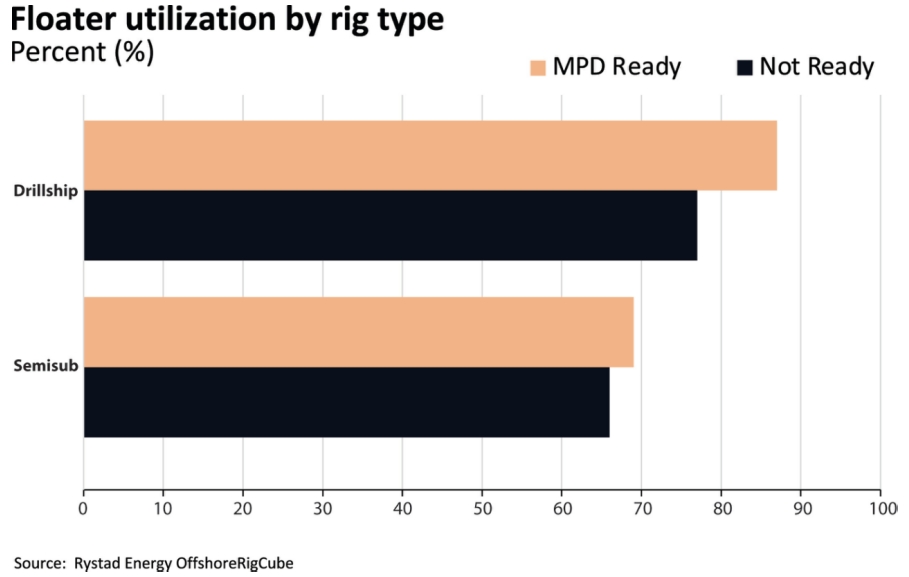

他还表示,第二类升级项目可能会在未来几年内推动行业出现更多变化。他特别指出,控压钻井(MPD)系统是海上钻井市场的一大关键差异点。根据睿咨得能源的数据,2025年,具备控压钻井能力的浮式钻井平台在全球的利用率(钻井船为87%,半潜式钻井平台为69%)高于不具备该能力的钻井平台(钻井船为77%,半潜式钻井平台为66%)。睿咨得能源将 “具备控压钻井能力” 定义为钻井平台拥有部署控压钻井系统所需的管道及其他改造设施。

黑尔说:“在过去两三年之前,推动使用控压钻井(MPD)系统的公司,是那些所钻油井压力梯度非常狭窄的公司。他们在研究能够采取哪些措施,使在技术上原本不可能钻探的油井变得可钻。但如今,从能够更快地钻井以及无需在某些压力区域放慢速度这方面来看,运营商们已经看到了控压钻井系统带来的更多性能优势。我认为这就是转变所在。运营商们已经认识到,使用这些控压钻井系统几乎可以在任何油井实现更快的钻井速度。从这个意义上说,运营商的想法已经发生了转变,他们愿意在招标书中明确要求配备控压钻井系统。”

无论是从短期还是长期来看,运营商思维的这种转变,可能会进一步加大具备控压钻井能力的浮式钻井平台与不具备该能力的浮式钻井平台在利用率方面的差距。为此,黑尔先生指出,越来越多的钻井承包商开始在投标合同之前,提前投资进行控压钻井系统的升级。

他指出:“我认为我们已经到了一个临界点,钻井承包商们愿意在运营商提出招标要求之前就进行投资。过去,他们会说,没错,我们可以进行这种升级,但前提是你要先为这个项目支付费用。在过去两三年里,这种情况发生了一些变化,提前投资升级变得越来越常见。钻井承包商们意识到,要让自己的钻井平台具备竞争力,就需要配备控压钻井系统。”

黑尔认为,对控压钻井(MPD)系统的这种态度转变,凸显了业内围绕钻井平台设备的讨论的本质。如果未来存在钻井承包商的船队无法满足的设备需求,他们会希望因改造而获得合理的补偿。但归根结底,钻井承包商是在响应运营商的需求,如果运营商在招标书中要求进行升级,那么钻井承包商就面临着是否投标的抉择。

不过,黑尔补充了一个需要注意的地方,即市场力量也可能影响关于由谁来支付升级费用的讨论的平衡。他指出,睿咨得能源对全球深水市场的长期前景 “非常看好”——睿咨得能源预计,从2025年到2028年,深水领域将实现8%的复合年增长率,在此期间,深水油气勘探与生产将成为石油和天然气行业中最大的单一增长领域。

图3 被认为 “具备控压钻井(MPD)能力”的浮式钻井平台有着更高的利用率,这表明控压钻井系统可能正成为海上钻井市场一个重要的差异化因素。截至2025年3月,睿咨得能源的数据显示,具备控压钻井能力的钻井船利用率为87%,具备该能力的半潜式钻井平台利用率为69%,而不具备控压钻井能力的钻井船利用率为77%,不具备该能力的半潜式钻井平台利用率为66%。

黑尔说:“运营商非常在意这些项目的经济效益。目前有很多不错的资源,其盈亏平衡点较低、排放也低,还有很多优质的深水项目有待开发。但与此同时,一些成本已经上升到这样一个程度,运营商会说,这和他们在招标时所预期的情况不一样,所以他们会推迟项目或者重新招标。即便整体市场的经济效益不错,他们也在想办法降低成本。而在承包商这一方,也出现了同样的情况。”

黑尔表示,过去十年经历了两次市场低迷后,对资金管控的重视,再加上成本不断上升以及交付周期漫长,造就了一种不太可能在可预见的未来催生新建钻井平台周期的市场环境。

支撑这一观点的一个迹象是,过去几年钻井平台的退役数量呈稳步下降趋势。十年前,浮式钻井平台的年退役数量常常达到20多台,而在过去四年里,每年的退役数量都保持在个位数。预计今年浮式钻井平台的退役数量为6台。

与此同时,浮式钻井平台的交付数量有所增加,预计2025年交付总量将达到自2015年以来的最高水平。在2010年代后期出现建造热潮之后,全球自升式钻井平台的交付数量趋于稳定,但退役数量也降至接近零的水平(2023年和2024年各有1台退役,预计2025年无退役)。

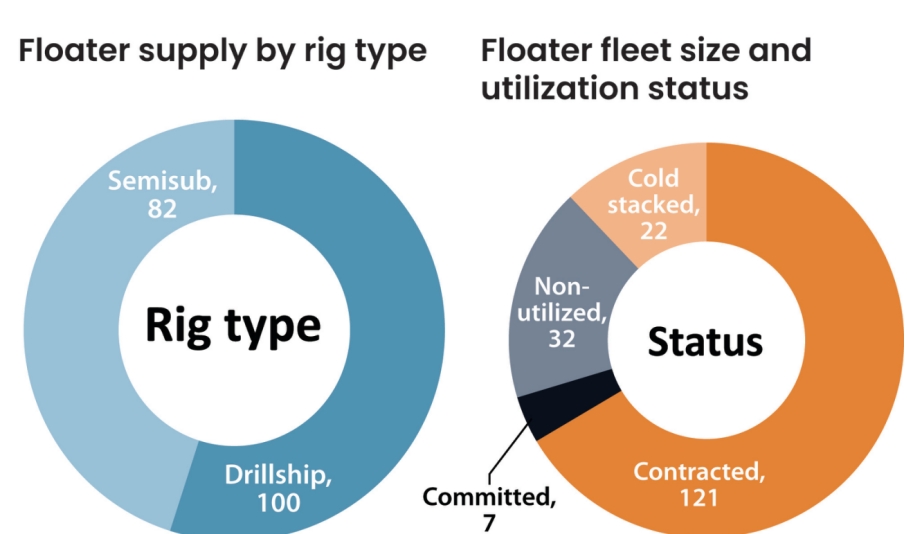

图4 根据睿咨得能源的数据,全球自升式钻井平台船队中只有16%处于未使用状态。在未来几年,钻井承包商可能会专注于投资让这些闲置的钻井平台重新投入市场,而不是建造新的钻井平台。

此外,自升式钻井平台和浮式钻井平台船队中都有相当数量的钻井平台处于待租状态但目前未被使用(截至2025年3月,17%的浮式钻井平台未被使用,自升式钻井平台的这一比例为16%)。黑尔表示,这些数据表明,在这样的市场环境下,钻井承包商将优先考虑尽一切可能让他们现有的钻井平台投入使用。

他评论道:“我认为,未来几年的重点将是稳步让一些钻井平台重新投入使用。我们知道需求会存在,所以只需让这些钻井平台重新投入使用即可。”

图5 全球约17%的浮式钻井平台未被使用,较老旧的半潜式钻井平台面临着尤为严峻的市场形势。

钻井平台的使用寿命

海上钻井市场的未来走向以及钻井平台升级的问题,表面上看似乎与钻井平台的使用寿命问题相互独立,在一定程度上确实如此。多诺万表示,确定一台钻井平台的使用寿命取决于钻井平台自身的情况。虽然海上钻井平台的一般使用寿命为25至30年,但这一时限会受到钻井平台自身性能或其设备整体状况的显著影响。

不过,多诺万也承认,在某个时间节点新建钻井平台将成为必要之举,钻井承包商将不得不替换那些进行升级已不具成本效益,或者无法满足技术、工艺以及环保要求的老旧钻井平台。他说:“对海上钻井作业的需求将持续存在,尤其是在深水和具有挑战性的环境中,这将需要新建钻井平台。”

但他补充道:“在实际订单方面,我们还有很长的路要走。”虽然没有预知未来的水晶球来确切表明现有钻井平台的使用寿命还有多久,但他预计钻井承包商们会尽可能长时间地推迟新建钻井平台的周期。

多诺万说:“大型钻井承包商——那些仍有钻井平台处于冷封存状态的公司——更关注他们能为正在作业的钻井平台做些什么。这始终是他们的首要任务。目前,市场上的产能过剩尚未完全被消化,所以我们得看看什么时候钻井作业活动会有所增加。”

他指出,即使对新建钻井平台的需求有所增长,现有海上钻井平台相对较新的状况意味着大多数承包商在一段时间内无需考虑钻井平台的使用寿命问题。埃斯吉安估计,全球自升式钻井平台中66%的使用年限在20年或更短,全球浮式钻井平台中85%的使用年限在20年或更短。此外,许多超过这一年限的钻井平台在其服役期间已经进行了大规模的升级或改造。

“我们仍有上世纪70年代的自升式钻井平台在作业,而21世纪10年代的那些优质钻井平台还能使用很长时间。我们并非即将面临设备老化的紧迫状况。对于浮式钻井平台,2013年和2014年左右交付的新一代平台——尤其是很多第七代钻井船还能高效作业很多年。它们在未来很有需求潜力。”

在过去十年里,浮式钻井平台市场已大幅向深水和超深水油井倾斜,这意味着中水深半潜式钻井平台市场在近期可能依然低迷。事实上,多诺万先生指出,大多数非恶劣环境下的中水深半潜式钻井平台已经退役。这使得很多老旧的半潜式钻井平台退出了市场——仍在作业的老旧平台一般都进行了大规模的改造或升级。

他解释称,第六代半潜式钻井平台和钻井船的市场也可能依然充满挑战。“从需求方面来看,它们并非最受青睐。更受关注的是第七代钻井平台。”

多诺万认为,瓦拉里斯和诺布尔公司近期退役了几艘相对较新的半潜式钻井平台和钻井船,主要是出于对短期市场风险的考虑。他认为,这并不意味着海上钻井平台预期使用寿命发生了变化,而仅仅是公司在权衡持有闲置钻井平台成本时做出的决策,尤其是在今年有大量钻井平台合同到期的情况下。

他解释道:“诺布尔公司做出的决定是,他们认为这些特定的钻井平台在未来几年内不会重新投入使用。每家公司都会进行这样的成本效益考量。瓦拉里斯公司有一些处于冷封存状态的钻井平台,尽管他们认为其中一些在短期内没有重新启用的可能性,但在未来几年里,他们认为部分平台仍有重新启用的途径。无论如何,对一些公司来说,承担重新启用的成本以及等待重新启用所需的时间都颇具难度。目前我们所处的阶段还不会出现大量钻井平台重新启用的情况,但在未来几年里,仍存在这种可能性。这完全取决于实际需求的情况。”

微信公众号

微信公众号

微信视频号

微信视频号

京公网安备11010502053156号

京公网安备11010502053156号